30/09/2020 09h49

N?mero de fam?lias endividadas bate recorde no Brasil

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

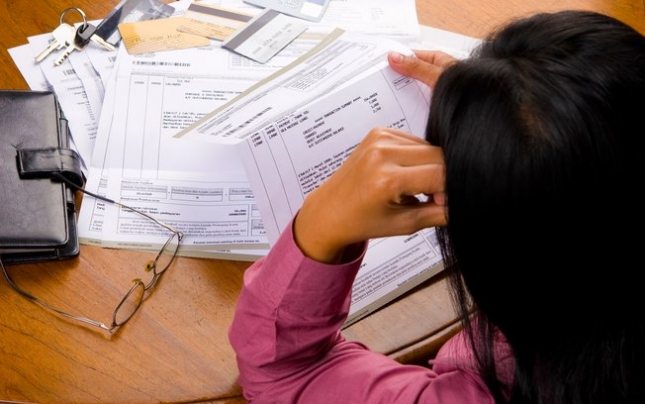

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Em agosto o endividamento das famílias bateu novo recorde, a inadimplência é a maior registrada em 10 anos, segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Segundo o relatório, 26,7% das famílias brasileiras tinham contas em atraso em agosto e 67,5% estavam endividadas.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Essa situação de endividamento dos brasileiros é uma das consequências da pandemia do novo coronavírus. Já que grande parte da população teve suas receitas reduzidas ou totalmente perdidas. A dor de cabeça de ficar no vermelho pode se arrastar por meses e se transformar em problemas mais graves se medidas efetivas, como um bom planejamento financeiro, por exemplo, não forem aplicadas. Para ajudar a reverter esse cenário, Carlos Terceiro, CEO e fundador da </span><a href="https://yisgeawendierxe.i-mpr.com/link.php?code=bDpodHRwJTNBJTJGJTJGbW9iaWxscy5jb20uYnIlMkY6MzAzMjc3MzY4NDpib21kaWFAYm9tZGlhb25saW5lLmNvbTowZGE5NjM=" rel="noreferrer" style="text-shadow: none !important; box-shadow: none !important; color: rgb(1, 134, 186); outline: none;" target="_blank"><span style="color: rgb(1, 2, 255); font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Mobills</span></a><span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">, startup de gestão de finanças pessoais, separou algumas dicas que podem ajudar a quitar as dívidas e a criar uma relação mais saudável com as finanças pessoais.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-weight: bolder; font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">1- Anote tudo e planeje seu orçamento</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Um exemplo que sempre dou é o seguinte: um médico não prescreve um tratamento sem ter um diagnóstico do paciente, com as finanças a lógica é a mesma. O primeiro passo para tomar o controle da sua vida financeira é traçar um diagnóstico da sua situação atual.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Para isso é fundamental saber exatamente quanto você ganha e quanto gasta por mês, anotando todos os ganhos e as despesas. Para fazer isso você pode utilizar uma planilha, anotar no papel ou fazer uso de aplicativos como o Mobills. O importante é conseguir se organizar e criar este hábito com a ferramenta que você acha mais fácil. Depois de ter o diagnóstico sobre a situação financeira em mãos, é importante limitar o orçamento. As áreas da saúde, moradia, transporte e alimentação são essenciais, então devem ser priorizadas. A partir dessa análise, separe uma quantia fixa para usar em gastos extras. Isso vai ajudá-lo a evitar o consumo de itens desnecessários para o seu cotidiano.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-weight: bolder; font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">2 - Liste todas as suas dívidas e tente negociá-las</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Enumere tudo que estiver com o pagamento atrasado: contas da casa, cartões de crédito, prestações, cheque especial e carnês. Para cada item da lista, coloque o valor de pagamento mensal, a taxa de juros e o total devido. A renegociação também é essencial para que você possa melhorar a sua vida financeira. Fizemos em julho uma pesquisa com mais de 1.500 usuários da Mobills, e percebemos que 51,2% dos respondentes não chegou a negociar nenhum pagamento de suas despesas. Para negociar um pagamento, a dica é ser o mais cordial possível com o credor. O contato pessoalmente, geralmente, resulta em uma negociação melhor, mas para evitar sair de casa, a conversa por telefone é uma opção.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-weight: bolder; font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">3 - Pague as dívidas com juros mais alto primeiro</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Dívidas com juros mais altos devem ser sua prioridade. Afinal, são elas que estão levando você a se endividar cada vez mais, causando o famoso efeito bola de neve. Quanto maior forem os juros, maior será a sua dívida. Por isso, elabore uma lista das suas dívidas em ordem decrescente da taxa de juros e veja as de maior taxa para tentar saná-las primeiro.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-weight: bolder; font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">4 - Analise a possibilidade de pegar um empréstimo</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Ainda que recorrer a empréstimos não seja algo agradável, em certas situações pode valer a pena escolher essa alternativa para resolver o problema. As dívidas de cartão de crédito e cheque especial têm os encargos mais caros do mercado. A maioria dos empréstimos oferece juros menores do que os das dívidas. Por isso, é importante avaliar se faz sentido mudar de dívida para pagar menos e, às vezes, até mais rápido.</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-weight: bolder; font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">5 - Evite parcelar</span><br style="text-shadow: none !important; box-shadow: none !important;" />

</div>

<div style="color: rgb(0, 0, 0); font-family: Arial; width: 800px; max-width: 800px; text-align: justify; font-size: 12pt; line-height: 24px; text-shadow: none !important; box-shadow: none !important;">

<span style="font-size: 12pt; text-shadow: none !important; box-shadow: none !important;">Se você está focado em sair do vermelho, evite as compras parceladas. Elas contribuem para o aumento do seu endividamento. Quando você compra parcelado, tem a falsa impressão de que gastou pouco porque não viu o dinheiro efetivamente sair do seu bolso.</span></div>